这个有损Uncle比格的交易正在持续进行中,在没有完成交割之前,Uncle还可以说自己是参与过中国企业海外并购最大交易的人员。 :-)

中国化工在三八国际妇女节这天开始启动了对先正达公司要约收购的步伐。首先启动的是瑞士法下的要约收购。中国化工430亿美元并购先正达的交易,分为两个部分,一部分是瑞士法下的要约收购,针对的是先正达的普通股;另一部分是美国证券法下的要约收购,针对的是ADS(美国存托凭证)。要约收购的基本原则是两部分的收购在时间上要尽量协调,鉴于瑞士法下要约收购有10个交易日的Cooling Off(冷静期),因此美国证券法下的要约将在3月23日发出– 这也正是瑞士法下要约开始接受股东Tender的时间。

瑞士法下的要约收购透露了更多的交易细节:

1、双方2016年1月10日,签署了保密和禁买股票协议(Confidentiality and standstill Agreement) - 此协议的具体谈判点请参本人最近出版的跨境并购著作《海外并购交易全程实务指南与案例评析》,此处不赘。

2、双方交易文件约定,中国化工承担中国政府审批风险和反垄断审批风险,在中国政府审批风险和反垄断审批风险未能获得时,中国化工将向先正达支付30亿美元反向分手费。中国化工将不承担美国国家安全审批风险和/或其他外国政府投资审查审批风险,在未能获得CFIUS和/或其他外国政府的投资审批时,中国化工无需向先正达公司支付反向分手费。

3、而在瑞士监管机构要求中国化工降低对先正达支付的分手费要求后,中国化工同意将先正达和第三方达成交易后等情况下支付分手费的数额从15亿美元减少到8.48亿美元 - 似乎欧洲的证券监管机构对卖方支付分手费尤其敏感,生怕过高的分手费会阻碍更高报价第三方的出现(以英国为甚,极少情况下允许卖方给付分手费)。

总的来说,占交易价金1.9%的分手费,处于行业市场惯例的低端;而占交易价金6.9%的反向分手费,也属于行业市场惯例区间的中高位。

4、要约报价中区分收到了66%、90%、98%股份的不同情况。66%是要约生效条件之一;90%可以直接Squeezeout;98%可以直接Cancel剩余股份– 具体为什么要在要约收购中设定不同的生效条件的原因,请参前面提到的书。

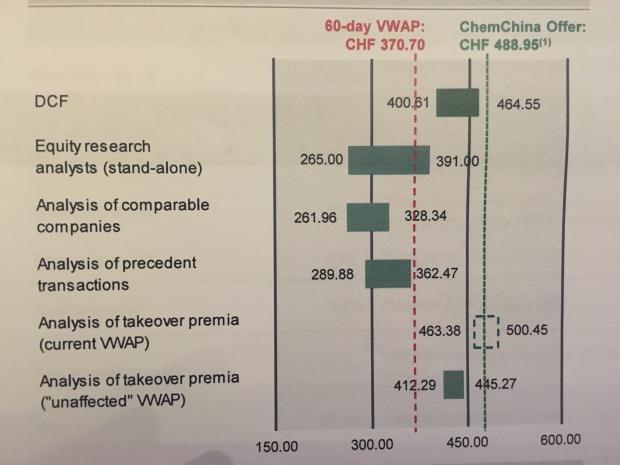

5、先正达除了聘用高盛和JM Morgan作为财务顾问之外,还聘用了瑞士一家当地的投行N+1 Swiss Capital专门就中国化工报价的公允性出具了”Fairness Opinion”(公允性意见)。在使用了DCF、可比公司交易、历史股价、市场分析、瑞士上市公司收购平均溢价等各种投行惯用指标后,N+1 Swiss Capital满意的向先正达公司的董事会宣布:中国土豪的报价在财务上是公平、适当和合理的。

6、汇丰、中信银行、建银国际 、瑞信、中金充任中国化工的财务顾问,另外,中国化工还专门聘请了Georgeson做股东投票征集顾问 - 对于在跨境并购交易中,该请什么样的顾问,中国土豪心里门儿清。

更多关于交易文件的细节,请参本人的前文:

一个让Uncle bigger折损不少的巨型并购交易 –快评中国化工并购先正达

双方对交易完成时间的统一口径是在今年年底完成交易,但将交易最终完成日约定为2017年6月30日。

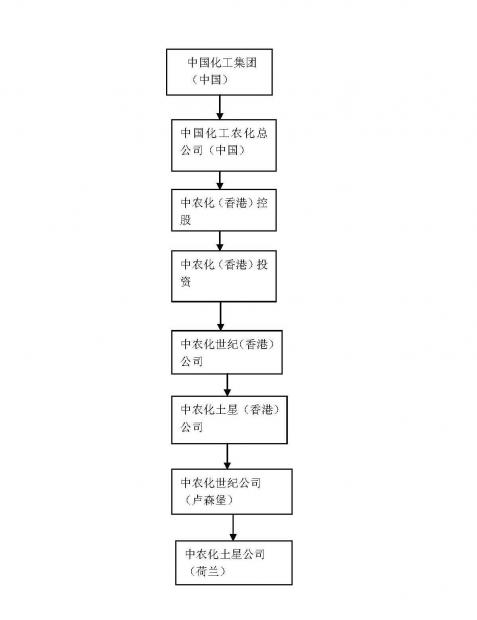

顺便来说说中国化工430亿美元的交易架构是如何搭的:最下端的是发出要约收购的要约方– 设立在荷兰的中农化土星公司;最上端的便是此次要约收购的实际发起人– 中国化工集团公司。在香港设立了四层控股公司,这架势是要把杠杆用足啊。然后下面是中国公司经常选择的卢森堡中间层公司– 卢森堡也是签署双边税收协议最多的国家之一– 所以大家都喜欢去他家设个中间层级的公司。其他的比利时和荷兰也是较为常见的中间层级公司设立国。

在设立中间层级公司的时候,政治经济社会的稳定、优惠的法律和税务政策、设立地有无可信的商业支持服务都需要考虑。

这个交易架构,目的一是税务安排,荷兰– 瑞士之间有双边税收协定(Bilateral Tax Treaty);荷兰-卢森堡之间有双边税收协定;卢森堡– 香港之间有税收协定。查找税收协定的过程,就是实现税务优化、风险可控、便利经营、利润汇回损失最小等综合目的的过程。在税务筹划目的实现的过程中,其中需要尤其注意在做Tax Treaty Shopping(税务协定适用寻找)过程中的反避税风险、中间层级公司的实质运营要做到实处(“合理经营的需要”)、税务身份的确认、对受控外国企业的监管政策和外国税收抵免等。这些都需要聘用专业的财税顾问来进行工作确认。

目的二是为了融资,哪一层借钱,哪一层注资,比例多少,如何做夹层,利息如何抵税等等,都需要考虑。

除了税务、融资的考虑之外,设立复杂交易架构应当考虑的因素还包括:投资保护、审批流程、架构复杂程度、中间层级公司维护成本、会计、交易税赋、未来处置/投资资产便利等等因素。

话说中国化工要约文件中描述自己”ChemChina is an all people owned enterprise organized under thelaws of the People’s Republic China”的时候,你们确定老外懂得什么是”anall people owned enterprise”么?

本书上市后,得到很多读者朋友的厚爱,收到不少意见和建议,也有不少好评。

比如,一位读者如此评价本书:”应该说是在近几年出的关于海外并购的书中,实用性最强,参考程度最高的中文书,没有之一。”

本人所著跨境并购交易实务专著《海外并购交易全程实务指南与案例评析》已上市,亚马逊、当当、京东、天猫等各大电商正在热烈售卖。

海外并购交易全程实务指南与案例评析》在亚马逊能源化工业经济类书籍中销售排名第一、在当当网并购类新书畅销排行榜第一;在京东进入法律类畅销书排行榜。

可直接扫描如下二维码或点击链接在当当购买现货。

欢迎关注跨境并购实务研究公号:uncleleslie

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}