在美国财政部4月4日发布关于针对“税务倒置”的最新政策之后,市场上对号称“男人不倒(辉瑞产伟哥)、女人不老(艾尔建产肉毒杆菌)”的辉瑞与艾尔健1600亿美元的巨型并购交易产生了反映:当天收盘被收购方艾尔健的股票价格急促下跌了22%,而并购方辉瑞的股票则上升了3%。

如笔者在辉瑞并购艾尔健交易宣布后所说的那样。从交易结构就可以看出这笔交易的本质是为了完成税务身份的迁移,使得美国公司的辉瑞变为爱尔兰的公司。毕竟美国公司的所得税负远高于爱尔兰的低税率。

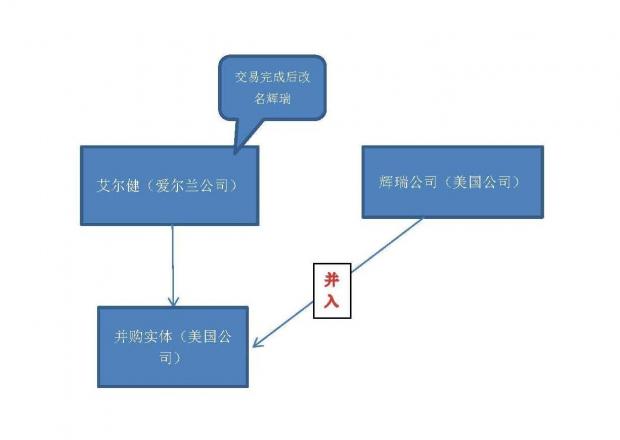

“和正常的倒三角形收购不同的是,艾尔建(爱尔兰设立)而非辉瑞设立Merger Sub,Merger Sub与辉瑞合并,辉瑞成为艾尔建之下的公司,和去年阿特维斯并购艾尔建之后将合并后的公司使用艾尔建的名字不同,合并后的公司将改名为“辉瑞”,看来还是伟哥的名头更加响亮。

之所以用艾尔建设立并购实体,辉瑞和并购实体合并,自然是想用这种方式完成税务身份的迁移。合并后的公司成为了爱尔兰公司。搞国际税务的朋友们出来说说,美国政府最近出台的政策会对这种税务身份的迁移有什么负面影响。税负的减轻是否会有不确定性。

交易完成后,合并后公司成为爱尔兰公司,运营中心仍然在美国纽约。”

辉瑞和艾尔健在合并交易的时候,就预见到可能发生法律变动的风险,因此双方在交易文件中特别的放入了一个叫做不利税法变化的条款(Adverse Tax Law Change)。在不利税法变化发生的时候,辉瑞和艾尔健均有权终止协议。辉瑞将支付艾尔健不超过4亿美元的费用及成本补偿。

而在辉瑞和艾尔健的交易宣布后不久,多位政治人物都对这个史上最大交易,同时也是史上最大的税务倒置交易表达了反对,包括著名的、都在竞选下一任美国总统的大嘴川普(四川普通话的缩写也叫川普)同志和希拉里同志- 这种税务逃避的事情,简直是大选期间最好的攻击靶子。大公司不考虑美国利益,你开什么玩笑!要利用漏洞去做税务优惠,给你堵上!

在双方研究了美国财政部发布的最新政策之后,认为美国财政部4月4日的最新政策构成了交易文件中所说的“不利税法变化”,因此双方在4月6日签署了交易终止协议,由辉瑞向艾尔健支付1.5亿美元的和交易相关的成本及费用的补偿,双方各自走人。

没有一丝丝留恋,这起史上第二大并购的史诗级交易就这样划上了句号,估计双方的财务顾问已经哭瞎(高盛和古根海姆是辉瑞的财务顾问;大摩和小摩是艾尔建的财务顾问)!- 如果成功,这成功费的钱可是真的要收的杠杠的!

最后问读者几个小问题,请你们作答。可以后台回复或者留言:

1、 请问,这个所谓的不利税法变化的条款(Adverse Tax Law Change)和并购交易中常见的重大不利变化条款(Material Adverse Change)之间各自的功能、作用和区别是什么?

2、 除了将不利税法变化的条款(AdverseTax Law Change)作为终止事件之外,交易双方还可以通过什么样的方式/机制在交易文件中控制税务倒置而引发的风险?

3、 假设本次并购交易是全现金,不利税法变化的条款(Adverse Tax Law Change)规定对谁有利?

最后,给你们看看相关的定义,你们体会一下并购交易文件的严密之处。

Woman And Man (1993 Digital Remaster) (From 'Robert And Elizabeth') June Bronhill - Robert And Elizabeth A Man And A Woman U2 - How to Dismantle an Atomic Bomb

“Adverse Tax Law Change”shall mean (x) any change in applicable Law (whether or not such change inLaw is yet effective) with respect to Section 7874 of the Code (or anyother U.S. Tax Law), (y) the issuance of an official interpretation ofapplicable Law, as set forth in published guidance by the IRS (other than NewsReleases) (whether or not such change in official interpretation is yeteffective), or (z) the passage of a bill or bills that would implementsuch a change in identical (or substantially identical such that a conferencecommittee is not required prior to submission of such legislation for thePresident’s approval or veto) form by both the United States House ofRepresentatives and the United States Senate and for which the time period forthe President of the United States to sign or veto such bill has not yetelapsed, in each case, that, once effective, in the opinion of a nationallyrecognized U.S. Tax counsel, would cause Parent to be treated as a UnitedStates domestic corporation for United States federal income Tax purposesfollowing completion of the Transactions (it being agreed that, for thispurpose, U.S. Tax counsel shall be entitled to make such reasonable assumptionsas to the relevant facts and, with respect to notices described inSection 7805(b) of the Code published in the Internal Revenue Bulletinthat announce the intention to issue future regulations, the most likely formthat such regulations will take).

“Law” means any federal, state, local, foreignor supranational law, statute, code, ordinance, rule, regulation, judgment,order, injunction, decree, agency requirement, license, notice, guidance,guideline, treaty, ruling or permit or other requirements of any RelevantAuthority having the force of law or any legal requirements arising undercommon law principles of law or equity (which, for the avoidance of doubt,shall include notices described in Section 7805(b) of the Code andproposed regulations published in the Internal Revenue Bulletin).

本人所著跨境并购交易实务专著《海外并购交易全程实务指南与案例评析》已上市,亚马逊、当当、京东、天猫等各大电商正在热烈售卖。

《海外并购交易全程实务指南与案例评析》在亚马逊能源化工业经济类书籍中销售排名第一、在当当网并购类新书畅销排行榜第一;在京东进入法律类畅销书排行榜。

可直接扫描如下二维码或点击链接在当当购买现货。

欢迎关注跨境并购实务研究公号:uncleleslie

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}