一直以来,Uncle大概知道“代盐”的那位小伙儿的搞了个在网上卖化妆品的电商。最近因为私有化价格的问题惹得电商的小股东很恼火而声称要征集全球中小股东起诉带盐人和有关高管的事让Uncle又关注了下这家叫聚美优品公司。有哥们戏谑的说,话说聚美优品怎么听起来像“巨没有品”呢?你们这些投资的小股东也不讨个好点的彩头 – 难怪人家只出七块。

这事儿的起因很简单:

2016年2月17日,在美国上市的聚美优品公司宣布收到创始人、董事长和首席执行官陈欧为首的买方团私有化要约。陈欧(根据私有化报价函,这哥们的英文名字叫Leo)联合红杉资本,以每股7美元的非约束性报价私有化聚美优品,该报价比聚美优品收到报价前十个交易日平均收盘价溢价26.6%。

由于2014年聚美优品在美国上市时发行价为22美元,2015年全年股票的成交均价为15.05美元,这就意味着私有化报价可能低于大多数股东的持股成本,因此小股东的愤怒可以理解。

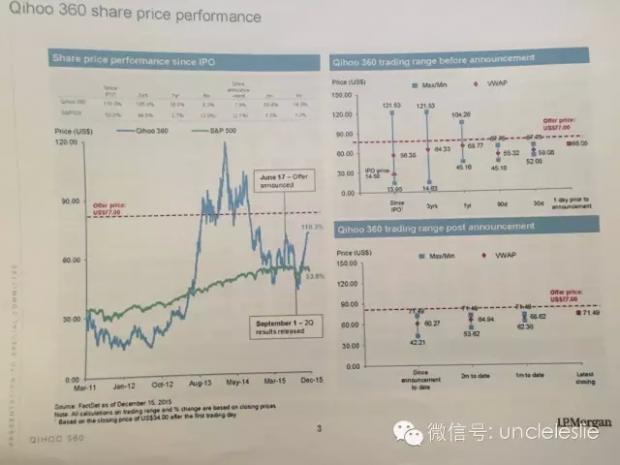

现在看起来,人家奇虎周老板77块美刀的私有化报价的确算得上良心价。

所谓的小股东集体诉讼有用么?

中概股小股东的集体诉讼可以从两个方面来看,第一是美国证券法下的,这个主要针对上市公司是否按照证券法律法规和交易所规则进行了信息披露;第二是公司设立地公司法下的,并购流程、董事责任和义务等都需要符合设立地公司法,而要命的是,带盐人的公司设立地是在开曼,而不是董事义务炒鸡严格的米国。

所以,如果抓不住美国证券法下的欺诈、信息披露不实和设立地开曼公司法下的董事责任义务违反,小股东诉讼是没有什么前途的。兼之中概股公司的私有化过程中一般都聘用的是最顶级的投行来算账、最顶级的律所来控制法律风险,除非是明显被抓住的漏洞,否则想要找这些公司的麻烦,很难 – 这就就是为什么美国市场上针对中概股私有化的诉讼很少。从聚美优品的小股东诉讼来看,也没有什么好的Causeof action(诉因),否则,找找愿意做的律所或者做Litigationfinancing的基金,也是可以玩一玩的。

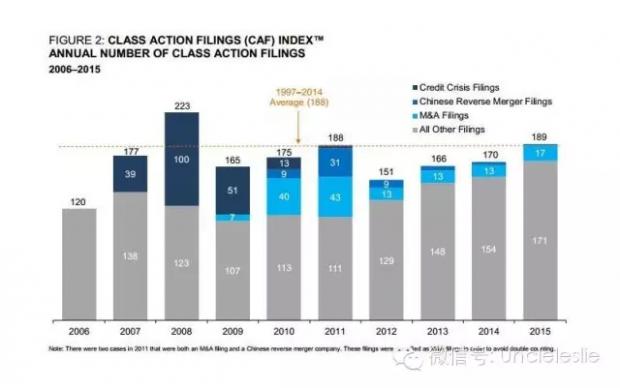

给你们看个数据,就知道搞中概股私有化的股东诉讼是没有什么前途的:

正如Uncle曾经在《美国退市有风险吗?- 从奇虎360私有化的非约束性报价说起》一文中提到过的那样,对于这些在开曼所设立的中概股公司来说,只要在形式上遵循了公开、公正、公平的原则,注意披露义务,公司的高管是没什么风险的。毕竟不是特拉华州下公司法的董事义务,没啥大麻烦。在大股东私有化上市公司过程中,一般都有所谓的董事会独立评估报价或者成立特别委员会评估报价,董事会的独立性、对于报价的独立评判是非常重要的指标,因为大股东不可避免会带有所谓的利益冲突(Conflicts of Interest)。判断独立性一般要看董事与大股东的个人与商业关系;董事与大股东在过去有无商业交易;董事和其他股东相比,不能在私有化交易中有明显的重大获益或者损害;董事需在私有化谈判过程中保持独立性等。进一步的,开曼公司法下董事会信义义务的挑战能做到如何程度,可能在美国市场上专门盯着上市公司做诉讼的“鹰隼”们也不一定有太多把握。小股东诉讼,无非是挑战董事会的信义义务违反和信息披露的误导性、缺失性。往往在程序做足,有独立的顾问意见的情况下,小股东诉讼较难占到太大的便宜。

基本上,在中概股大股东私有化的情况下,注意好程序的公正性、董事会成立独立委员会评估报价、财务顾问出具Fairness Opinion,信息披露的及时有效性和用好外部顾问,对于这些在开曼或者其他传统的“友好公司法”辖区所设立的中概股公司来说,美国私有化退市的法律风险并不大。

要让Leo提价?可以啊,先找个巨鳄炒一炒,直接股价干到40美元。这样,Leo就可以提价了:-)– 其实,对于小股东来说,这么闹一闹,也挺好,万一Leo想通了,为了维护俊美的广告形象,提个5毛一块的价呢?Kidding

股市有风险,投资需谨慎。尽管看上去是Leo把投资者给坑了,但是从法律的角度上说7美元就不行,也没有什么特别拿得出手的依据。

你们放心,虽然才7块,财务顾问会从Premium, DCF,WACC,Multiples,Precedent等各个方面论证Leo出价的合理性的。

现在你们终于知道了,买公司股票,还要看名字的。

本人所著跨境并购实务专著《海外并购交易全程实务指南与案例评析》已经上市,当当、京东、亚马逊、天猫等各大电商有售。

当当网购买链接:

《海外并购交易全程实务指南与案例评析》(张伟华...)【简介京东购买链接:

《海外并购交易全程实务指南与案例评析》(张伟华)【摘要 书评 试读】

亚马逊购买链接:

欢迎关注跨境并购实务研究公号:uncleleslie

三本电子书,值得拥有:

国际油气上游合同实务指南

跨境并购交易的实务技巧

成功律师的必备素质

【打赏实验】

本文为Uncle Leslie原创如果愿意支持Uncle的原创,请长按下方图片并“识别图中二维码”打赏,9.9元或任意数额,谢谢~

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}